Sistema Financiero Mexicano

Este blog será destinado para hacer una retroalimentación de la clase de Sistemas Financieros, tratando de recolectar las reflexiones e ideas principales de las lecturas más mis conclusiones personales que serán resultado también en parte de las discusiones realizadas en clase, sobre cada tema específico.

La función de cualquier sistema financiero es canalizar recursos financieros a quienes los requieren para darles un uso productivo y eficiente. Además, quienes solicitan estos recursos están dispuestos a pagar a aquellos que los ofrecen el precio que tienen, con lo que generan riqueza. Se trata de un mercado financiero. Los mercados financieros se clasifican de acuerdo con el tiempo, la renta y el destino de los recursos.

Los objetivos del sistema financiero son:

- Fomentar el desarrollo del mercado primario: el comercio de activos financieros nuevos, acciones y deuda emitidos por el gobierno y las empresas.

- Fomentar el mercado secundario: el comercio de los activos financieros para dar liquidez al mercado y favorecer el ahorro.

Partiendo del hecho de que es necesario fomentar el ahorro, los cinco objetivos para determinar qué es lo que se requiere en una administración de carrera adecuada es:

1. Que la cartera proporcione un rendimiento máximo.

2. Que se conserve la posición de liquidez.

3. Que haya ganancias de capital.

4. Que haya seguridad de la cartera.

5. Que se limite la deuda a la que no sea perjudicial.

Para lograr estos objetivos, el Sistema Financiero Mexicano ha sufrido grandes modificaciones desde 1970 en el contexto de la incertidumbre de una nacionalización, de dos crisis bancarias graves (1982 y 1995) y de la pérdida de nacionalización de la banca. En cuanto a su estructura, gozamos de un sistema financiero moderno y potencialmente eficiente.

En los últimos 25 años la estructura del Sistema Financiero Mexicano ha sufrido modificaciones, pero siempre ha sido la Secretaria de Hacienda la máxima autoridad, que ha delegado funciones ne comisiones nacionales que la auxilian en su labor de supervisión y promoción. Se instruyó una Comisión Nacional Bancaria y de Seguros y una de Valores. Posteriormente la Bancaria y de Seguros se separó en dos: en la Comisión Nacional Bancaria y la Comisión Nacional de Seguros y Finanzas (CNSF). En fechas aún más recientes la Comisión Nacional de Valores se fundió con la Bancaria y se convirtió en la Comisión Nacional Bancaria y de Valores (CNBV). Además, apareció la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

Estas tres comisiones dividen el Sistema Financiero Mexicano en tres subsistemas.

Existe una cuarta entidad, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros.

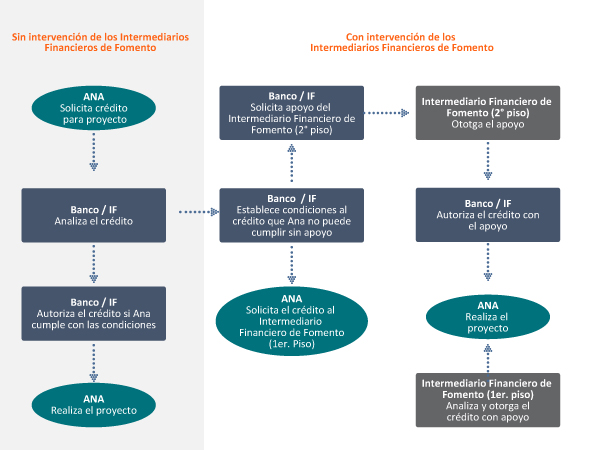

El subsistema bancario y de valores está integrado por las instituciones de crédito (de banca múltiple y banca de desarrollo), las organizaciones y actividades auxiliares del crédito, las sociedades financieras de objeto limitado (Sofoles), el Patronato de Ahorro Nacional, los fideicomisos del gobierno federal para el fomento económico, las bolsas de valores, las empresas calificadoras, las casas de bolsa, la Asociación Mexicana de Intermediarios Bursátiles, las sociedades de Inversión, las sociedades operadoras de sociedades de inversión y el S.D. Indeval. La Comisión Nacional Bancaria y de Valores supervisa todos estos organismos.

El subsitema de seguros y fianzas está formado por las administradoras de fondos para el retiro (Afores) y las sociedades de inversión especializadas en fondos para el retiro (Siefores) que deberán construir la base del ahorro interno en México y están supervisadas por la Comisión Nacional del Sistema de Ahorro para el Retiro.

El subsistema de ahorro para el retiro está compuesto por las administradoras de fondos para el retiro (Afores) y las sociedades de inversión especializadas en fondos para el retiro (Sidefores) que deberán constituir la base del ahorro interno en México y están supervisadas por la Comisión Nacional del Sistema de Ahorro para el retiro.

Hay una institución autónoma de fundamental importancia cuyas disposiciones y funciones son la base de la actividad económica de México, ya que regula los cambios y las intermediaciones el Banco de México, el banco central del país.

De acuerdo con sus funciones, Banco de México es, si no el principal organismo del Sistema Financiero Mexicano, el de mayor importancia, pues regula la masa monetaria y los tipos de cambio, como banco de reserva y acreditante de última instancia, al prestar servicios de tesorería al gobierno federa, del cual también es aseso, y al operar con los organismos internacionales, especialmente con el Fondo Monetario Internacional. Sus disposiciones afectan a todo el Sistema Financiero Mexicano y por ende a la actividad económica en general.

Bibliografía:

Villegas, Eduardo; Ortega, Rosa. El Sistema Financiero Mexicano. McGrawhill. México, cap. 2

No hay comentarios:

Publicar un comentario